更新日

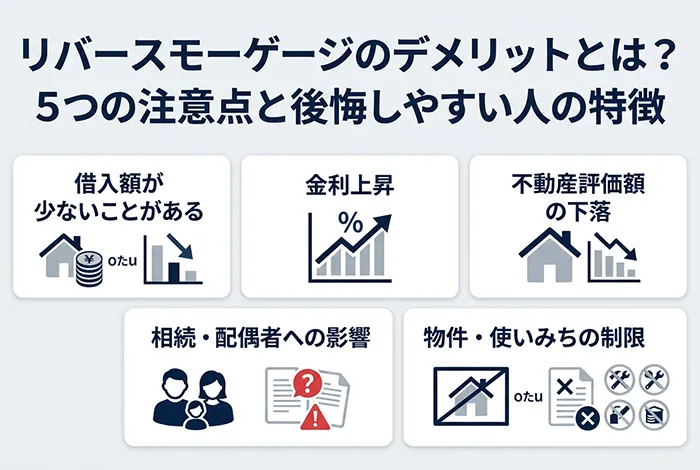

リバースモーゲージのデメリットとは?5つの注意点と後悔しやすい人の特徴

.webp)

| 執筆者氏名 | 「お金のトリセツ」編集部 |

|---|---|

| 所属 | セゾンファンデックス |

| 執筆日 | 2026年05月29日 |

目次

- まず結論|リバースモーゲージの主なデメリットは5つ

- リバースモーゲージとは?仕組みを簡単におさらい

- リバースモーゲージのデメリット①|借入可能額が思ったより少ない

- リバースモーゲージのデメリット②|金利上昇で利息負担が重くなることがある

- リバースモーゲージのデメリット③|不動産の評価額が下がると融資条件が変わることがある

- リバースモーゲージのデメリット④|配偶者や相続人に影響が及ぶ場合がある

- リバースモーゲージのデメリット⑤|物件や使いみちなどの条件が合わないことがある

- なぜリバースモーゲージは「やばい」「罠」と言われるのか

- リバースモーゲージで後悔しやすい人の特徴

- 後悔しないために契約前に確認したいチェックポイント

- リバースモーゲージ以外の選択肢も比較しよう

- 【比較表】リバースモーゲージ・リ・バース60・リースバックの違い

- リバースモーゲージに関するよくある質問

- まとめ|デメリットを理解したうえで、自分に合う方法を選ぶことが大切

「老後資金に少し余裕を持たせたい」

「自宅に住み続けながら資金を確保したい」

そのようなニーズから、リバースモーゲージを検討される方は少なくありません。自宅を活用しながら資金を調達できる点は大きな特徴です。一方で、借入可能額が想定より少なくなる可能性があること、金利上昇で負担が増えること、不動産評価額の下落や相続への影響があることなどには注意が必要です。

リバースモーゲージは、現在の暮らしを維持しながら資金を確保する方法の一つです。ただし、将来の金利や不動産価値、相続との関係など、長期的に見ておきたい論点が多い商品でもあります。メリットだけで判断するのではなく、デメリットや注意点も踏まえたうえで、ご自身に合う方法かどうかを見極めることが大切です。

この記事では、リバースモーゲージの主なデメリットを整理しながら、「どのような方は慎重に検討したほうがよいのか」「他にどのような選択肢があるのか」までわかりやすく解説します。

まず結論|リバースモーゲージの主なデメリットは5つ

リバースモーゲージの主なデメリットは、次の5つです。

- 借入可能額が思ったより少ないことがある

- 金利上昇によって利息負担が重くなることがある

- 不動産の評価額が下がると融資条件が変わることがある

- 配偶者や相続人に影響が及ぶ場合がある

- 物件や資金使途などに一定の制限がある

つまり、リバースモーゲージは「自宅があるから安心して使える資金調達手段」と単純に考えられるものではありません。どのくらい借りられるのか、将来どのような負担が想定されるのか、家族にどのような影響が及ぶかまで含めて確認しておく必要があります。

以下では、まず仕組みを簡単に整理したうえで、それぞれのデメリットを順番に見ていきましょう。

リバースモーゲージとは?仕組みを簡単におさらい

リバースモーゲージとは、自宅を担保に資金を借り入れし、契約者の死亡時などに自宅の売却や自己資金によって元本を返済する仕組みです。

一般的な住宅ローンでは、毎月元本と利息を返済していきます。一方、リバースモーゲージでは生前は利息のみを支払うタイプ、あるいは商品によっては元本返済の負担を抑えた設計となっており、元本の返済は契約終了時にまとめて行うのが一般的です。自宅に住み続けながら資金を確保できる点が大きな特徴で、老後資金の準備や住宅に関する費用への対応策として検討されることがあります。

なお、混同されやすい商品に【リ・バース60】があります。【リ・バース60】は高齢者向けの住宅ローンで、住宅の建設・購入・リフォーム・住宅ローンの借換えなど、主に住宅関連資金を対象としています。生活資金にも対応できる商品がある一般的なリバースモーゲージとは、資金使途や仕組みに違いがあります。

リバースモーゲージを検討する際は、まず「自分が比較している商品がどのタイプに当たるのか」を整理しておくことが大切です。

リバースモーゲージのデメリット①|借入可能額が思ったより少ない

「自宅を担保にするのだから、ある程度まとまった金額を借りられるだろう」と考える方もいらっしゃいます。しかし実際には、想定していたほど借入可能額が伸びないケースは少なくありません。

融資額は自宅の評価額そのものではなく、その一定割合をもとに設定されるのが一般的です。加えて、将来の不動産価格変動や売却時のリスクも踏まえて、評価が保守的に設定されることがあります。

特に、次のようなケースでは注意が必要です。

- 地方や郊外の物件

- 築年数が進んでいる物件

- マンションなど、評価条件が厳しくなりやすい物件

こうした条件では、担保として利用できても希望する金額に届かない可能性があります。老後資金の計画を「このくらい借りられるはず」という見込みで組んでしまうと、実際の融資可能額とのギャップが後悔につながることもあります。

リバースモーゲージを前提に資金計画を組むのではなく、実際にいくら借りられるのか、その金額で本当に目的を果たせるのかを先に確認することが重要です。

リバースモーゲージのデメリット②|金利上昇で利息負担が重くなることがある

リバースモーゲージを検討するうえでよく確認しておきたいのが、金利上昇による利息負担の増加です。

多くの商品では変動金利が採用されており、契約後に金利が上昇すると毎月支払う利息の金額が増える可能性があります。現役時代であれば、収入の増減や支出の調整で吸収できる場合もありますが、老後は収入が限られやすいため、月数千円から1万円台の負担増でも家計に影響しやすくなります。

たとえば、借入残高が大きい状態で金利が上がると、毎月の支払額も相応に増えます。リバースモーゲージは元本返済の負担を抑えられる点が特徴ですが、その分、利息負担が長期にわたって続くことを前提に考える必要があります。

金利上昇の影響は毎月の支払いだけにとどまりません。商品によっては将来利用できる融資枠にも影響することがあり、「必要なときに思うように資金を受け取れない」という事態につながる可能性もあります。特に、生活費の補填を主な目的にしている場合は、金利変動にどこまで耐えられるかを慎重に見極めることが大切です。

さらに、契約期間や融資枠の設計によっては、想定より長く生きた場合に必要な資金が途中で不足する、いわゆる「長生きリスク」にも注意が必要です。月々の利息支払いが続く一方で融資枠が先に尽きてしまうと、生活資金の確保が難しくなる可能性があります。

リバースモーゲージのデメリット③|不動産の評価額が下がると融資条件が変わることがある

リバースモーゲージでは、自宅の価値が融資条件の前提になります。そのため、契約後に不動産の評価額が下がると、融資条件が見直される可能性があります。

評価額の下落につながる要因としては、地価の変動、建物の老朽化、地域の需要変化などが挙げられます。商品によっては一定期間ごとに担保評価の見直しが行われ、その結果、融資限度額が引き下げられることがあります。

その結果、次のような影響が出ることがあります。

- 新たな借入ができなくなる

- 受け取れる金額が想定より少なくなる

- 条件によっては差額の対応を求められる

つまり、契約時点では問題がなくても、将来の不動産市況や物件の状態によって、当初想定していた使い方が難しくなる可能性があるということです。将来的な価格変動が大きそうなエリアや、流動性に不安がある不動産を担保にする場合は、こうしたリスクも踏まえた検討が必要です。

リバースモーゲージのデメリット④|配偶者や相続人に影響が及ぶ場合がある

リバースモーゲージを検討する際は、契約者ご本人だけでなく、配偶者や相続人への影響もあわせて確認しておく必要があります。

一般的に、契約終了時には、自宅を売却して返済に充てるか、相続人が自己資金で一括返済して家を残すか、いずれかの対応が必要になります。そのため、「自宅を相続財産として残したい」という考えが強い場合は、リバースモーゲージとの相性を慎重に見極める必要があります。

また、契約者が亡くなった後に配偶者がそのまま住み続けられるかどうかも重要なポイントです。商品によっては配偶者の居住継続に配慮した設計になっているものもありますが、すべての商品に共通するわけではありません。

金融機関によっては、契約時に推定相続人全員の同意を求める場合があります。これは、将来その家が売却対象となる可能性があるためです。親としては老後資金確保のために合理的な判断であっても、子ども世代にとっては「実家を残したかった」と感じるケースもあり、家族間で認識のずれがあると後々のトラブルにつながることもあります。リバースモーゲージは「本人にとって便利かどうか」だけでなく、家族全体にとって無理のない選択かどうかを確認することが大切です。

リバースモーゲージのデメリット⑤|物件や使いみちなどの条件が合わないことがある

リバースモーゲージは、すべての方が同じ条件で利用できる仕組みではありません。物件の種類や資金使途、家族構成などによっては、希望どおりに使えないことがあります。

まず物件面では、戸建てよりもマンションのほうが対象外になったり、評価が厳しくなったりするケースがあります。エリアや物件の条件によっては、担保として利用しにくいこともあります。

資金使途についても注意が必要です。商品によっては生活資金に使えるものもありますが、すべての用途が自由に認められるわけではありません。事業資金や投資資金には使えない場合もありますし、【リ・バース60】のように住宅関連資金に限定されるタイプもあります。

また、同居人の有無や将来的な居住予定によっても、商品との相性は変わります。「今申し込めるか」だけでなく、「今後も無理なく利用できるか」という視点が重要です。

なぜリバースモーゲージは「やばい」「罠」と言われるのか

リバースモーゲージを調べていると、「やばい」「罠」といった強い表現を見かけることがあります。こうした言葉が広まっている背景には、仕組みを十分に理解しないまま利用するとミスマッチが起こりやすいという事情があります。

リバースモーゲージは、「自宅に住み続けながら資金を確保できる」という点だけを見ると非常に使いやすい仕組みに感じられます。しかし実際には、金利が上がるかもしれない、不動産の評価額が下がるかもしれない、想定より長生きするかもしれない、家族の事情が変わるかもしれない、といった複数の変動要素があります。こうした将来の不確実性を十分に織り込まずに契約すると、「思っていた商品と違った」と感じやすくなります。

つまり、「やばい」「罠」と言われる理由の多くは、商品そのものが一律に悪いというよりも、利用目的や家族状況に合わないまま使ってしまうことにあるといえます。

また、老後資金の不足を根本的に解決する手段として期待しすぎることも、後悔につながりやすいポイントです。リバースモーゲージはあくまで、自宅という資産を活用する方法の一つです。家計全体の収支改善そのものを担う制度ではありません。

リバースモーゲージで後悔しやすい人の特徴

リバースモーゲージは、すべての方に向くわけではありません。特に次のような方は、慎重に検討したいところです。

生活費の不足を長期間補う前提で考えている人

長生きリスクや金利変動リスクがある以上、想定より早く融資枠に達したり、利息負担が重くなったりする可能性があります。

自宅を相続財産として残したい人

将来、子どもや家族に自宅を残したいという考えが強い場合は、リバースモーゲージとの相性を慎重に見極める必要があります。

配偶者が住み続けることを重視している人

契約者が亡くなった後も配偶者がそのまま住み続けられるかどうかは、商品によって異なります。ここを曖昧なまま進めてしまうと、将来的な居住継続に不安が残ります。

マンションや評価条件が厳しそうな物件に住んでいる人

利用できても条件が想定より厳しくなることがあり、融資額が伸びにくい場合もあります。

家族間で相続や住まいの方針が共有できていない人

リバースモーゲージは、契約者本人だけで完結しないテーマです。家族との認識がずれていると、契約後や相続時に問題が生じる可能性があります。

後悔しないために契約前に確認したいチェックポイント

リバースモーゲージを検討する際は、次のポイントを事前に確認しておくと安心です。

- ☐ 金利タイプは固定か変動か

- ☐ 金利上昇時に毎月負担がどの程度増えるか

- ☐ 担保評価の見直しがあるか、ある場合はどのタイミングか

- ☐ 評価額が下がったときにどのような影響があるか

- ☐ 契約終了時の返済方法はどうなるか

- ☐ 配偶者が住み続けられる条件になっているか

- ☐ 相続人の同意が必要か

- ☐ 借入上限額と受取方法はどうなっているか

- ☐ 資金使途に制限があるか

- ☐ 手数料や諸費用はどの程度か

- ☐ 途中解約や繰上返済は可能か、その条件は何か

特に確認しておきたいのは、金利上昇時と不動産価格下落時のシミュレーションです。契約時点の条件だけを見るのではなく、「将来条件が変わったときに家計や家族へどのような影響が出るか」まで確認しておくと、判断の精度が高まります。また、可能であれば、ご本人だけでなくご家族とも情報を共有しておくことをおすすめします。

リバースモーゲージ以外の選択肢も比較しよう

老後資金の確保や住まいを活用した資金調達の方法は、リバースモーゲージだけではありません。状況によっては、他の方法のほうが合うこともあります。

リ・バース60

【リ・バース60】は、高齢者向けの住宅ローンです。毎月の支払いが利息のみとなる点はリバースモーゲージと共通していますが、資金使途は住宅の建設・購入・リフォーム・住宅ローンの借換えなど、住宅関連資金に限定されます。そのため、生活資金を幅広く確保したい方には向かない一方、住宅関連費用への対応が目的であれば比較しやすい選択肢です。

リースバック

リースバックは、自宅を売却して資金を得た後も、その家に賃貸として住み続ける方法です。借入ではないため、将来の残債を心配しにくい点が特徴で、まとまった資金を確保しやすく、年齢や物件条件の面でも利用しやすいケースがあります。一方で、売却後は所有権を手放すことになり、住み続けるには家賃の支払いが必要です。「借金を抱えたくない」「まとまった資金を一括で確保したい」という方にとっては、有力な比較対象になるでしょう。

自宅を売却して住み替える

自宅を売却し、よりコンパクトな住宅や賃貸住宅に住み替える方法もあります。市場価格で売却できれば、まとまった資金を確保しやすく、固定資産税や維持費の見直しにもつながります。ただし、住み慣れた家や地域を離れる必要があるため、数字だけでなく暮らし面での負担も考慮することが大切です。

【比較表】リバースモーゲージ・リ・バース60・リースバックの違い

それぞれの違いを整理すると、以下のとおりです。

| 比較項目 | リバースモーゲージ | リ・バース60 | リースバック |

| 所有権 | 原則維持 | 原則維持 | 売却により失う |

| 資金使途 | 商品により異なる(生活資金に使えるものもある) | 住宅関連資金に限定 | 原則自由 |

| 毎月の負担 | 利息負担が発生することが多い | 利息負担が発生 | 家賃負担が発生 |

| 元本返済 | 契約終了時に一括返済が一般的 | 契約終了時に一括返済 | 借入ではないため不要 |

| 相続への影響 | 商品内容により異なる | 商品内容により異なる | 自宅は相続財産として残らない |

| まとまった資金 | 評価額や条件に左右される | 目的や商品条件に左右される | 売却代金として確保しやすい |

| 向いている人 | 住み続けながら資金を確保したい人 | 住宅関連の資金ニーズがある人 | 借入を避けつつ資金化したい人 |

どれが優れているかを一律に決めることはできません。大切なのは、ご自身の資金ニーズ、住まいへの考え方、家族との関係、将来の見通しに合った方法を選ぶことです。

リバースモーゲージに関するよくある質問

リバースモーゲージを検討する際には、利用条件や相続への影響、契約終了後の扱いなど気になる点も多いでしょう。ここでは、よくある質問をQ&A形式でわかりやすく解説します。

Q. リバースモーゲージはマンションでも利用できますか?

A. 利用できる場合もありますが、戸建てに比べて対象外になったり、条件が厳しくなったりすることがあります。金融機関ごとに取扱いが異なるため、事前確認が必要です。

Q.リバースモーゲージは死亡後どうなりますか?

A. 一般的には、契約者の死亡後に、自宅を売却して返済するか、相続人が自己資金で一括返済する流れになります。詳細は商品内容によって異なります。

Q.配偶者はそのまま住み続けられますか?

A. 商品によります。配偶者の居住継続に配慮した仕組みが用意されている場合もありますが、すべての商品に共通するわけではありません。契約前に必ず確認しておきましょう。

Q.相続人に負担が及ぶことはありますか?

A. 契約内容によっては、相続時の対応が必要になることがあります。自宅の売却代金で借入残高を完済できなかった場合の扱いは商品によって異なり、ノンリコース型であれば相続人への残債返済が及ばないケースもあります。返済条件については事前によく確認しておきましょう。

Q.リ・バース60との違いは何ですか?

A. 大きな違いは資金使途です。【リ・バース60】は住宅関連資金に限定されるのに対し、一般的なリバースモーゲージでは生活資金に対応できる商品もあります。

Q.リースバックとどちらを選ぶべきですか?

A. 「借入として資金を確保したいか」「売却してまとまった資金を得たいか」で向き・不向きが分かれます。相続への影響、毎月の負担、所有権の扱いも含めて比較することが大切です。

まとめ|デメリットを理解したうえで、自分に合う方法を選ぶことが大切

リバースモーゲージは、自宅に住み続けながら資金を確保できる方法として、有効な選択肢の一つです。しかし、借入可能額が思ったより少ない、金利上昇で利息負担が増える、不動産の評価額下落で融資条件が変わる、配偶者や相続人に影響が及ぶ、物件や使いみちに制限があるといった注意点も存在します。

特に大切なのは、「今使えるかどうか」だけでなく、将来も無理なく利用できるか、家族にとっても納得感のある選択かどうかまで視野に入れて判断することです。とくに、金利・不動産価値・家族状況といった将来の変化に影響を受けやすい点は、契約前に十分確認しておきたいポイントです。

老後資金の確保方法は一つではありません。【リ・バース60】やリースバック、自宅を売却して住み替える方法など、比較できる選択肢はいくつかあります。それぞれの特徴を踏まえたうえで、ご自身の状況に合った方法を選ぶことが大切です。

住み続けながらまとまった資金を確保したい方は、リバースモーゲージだけでなく、リースバックも比較対象に入れながら検討してみてはいかがでしょうか。