更新日

【税理士監修】どうする?廃業後の生活費

| 監修者氏名 | 吉田雅一(よしだまさかず) |

|---|---|

| 保有資格 | 税理士 |

| 所属 | L&Bヨシダ税理士法人 |

| 監修日 | 2023年01月19日 |

廃業をお考えの方にとって、廃業後一番心配なのは収入についてではないでしょうか。 この記事では、後継者がいない、高齢化や健康の問題などから廃業を控えたシニアの自営業の方のために、廃業後の生活費について解説します。

廃業後心配なことは?

廃業すると、これまでの生活とは一変します。それまで得ていた収入がなくなりますし、生活の大半を占めていた労働時間がなくなることになるからです。

だからこそ廃業は大きな決断ですし、その後の生活に大きな不安を持つことになります。

廃業を決断した経営者は何を不安に思い、実際何の問題に直面したのでしょうか。

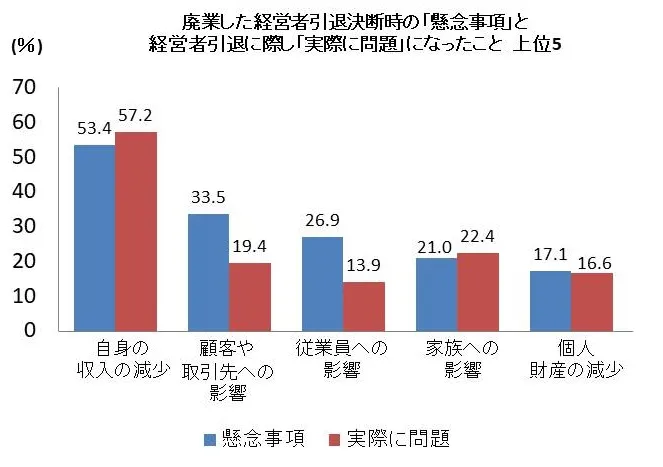

こちらは中小企業庁の2019年版「中小企業白書」のデータをもとにしたグラフです。

グラフからもわかる通り、経営者はご自身の収入の減少を心配し、実際それが一番の問題となっています。

逆に「顧客や取引先への影響」や「従業員への影響」は心配しているほどの問題ではないようですね。

したがって、廃業後の収入は、目の上のたんこぶのように常に経営者を悩ませていると言えます。

個人事業主 廃業後の収入と支出

大半が公的年金で生活

2019年版「中小企業白書」では、6割以上の経営者が公的年金を生活資金としており、次点が勤務収入(11.1%)という報告があります。

この数字から、多くの元経営者が公的年金で生活していることがわかります。

個人事業主の公的年金はいくらか?

日本の年金制度

国民年金(基礎年金)とは、20〜60歳未満の人が加入しなければならない年金です。

加入者(被保険者)は第1号、第2号、第3号と3種類です。

第1号被保険者・・・自営業者・農業者とその家族、学生、無職の人など第1、2号被保険者に当てはまらない人

第2号被保険者・・・会社員や公務員など

第3号被保険者・・・第2号被保険者に扶養される配偶者

日本の公的年金制度は、よく国民年金と厚生年金の2階建てと言われます。

「1階」は全員が加入する国民年金です。

「2階」は第2号被保険者が加入する厚生年金を指します。

したがって、2階建てなのは第2号被保険者の会社員や公務員などであり、第1号被保険者である個人事業主やその扶養に入っている配偶者は、基本的に国民年金の「1階」のみです。

結論として、個人事業主がもらえる国民年金は満額で月65,141円です。(2020年4月分(6月15日支払分)〜の年金額)

参考:日本年金機構

夫婦2人の生活費はいくら?

総務省統計局の2018年調査報告をもとに、ご夫婦(夫65歳以上,妻60歳以上の夫婦)の生活費を試算してみましょう。

収入:国民年金が満額もらえるとして 65,141円×2人分=130,282円

可処分所得:税や社会保険料など非消費支出29,856円を引き 130,282円−29,856円=100,426円

消費支出:235,615円

したがって、消費支出が可処分所得を上回り、毎月約13.5万円が不足します。

1年間で考えると、約162.2万円の不足です。

仮に老後生活が20年続くとすると、合計で約3,256万円です。

このほかにも車検やリフォーム、医療費などの大きな出費が発生するでしょうから、これでも足りないかもしれません。

ただこれはあくまでも目安です。

廃業後の生活レベルをどのように望むかでも大きく変わってくるでしょう。絶対にこの金額が必要というわけではありません。

しかし、廃業後の収入の減少は切実な問題であることがお分かりいただけたかと思います。

廃業後の生活費、どう準備する?

再就職

ご自身が健康で意欲があるのであれば、これまで培ってきた経験を活かして、無理のない範囲で働くのもひとつの選択でしょう。

定期収入があれば、精神的な安定も得られます。

近年は、収入が年金だけでは少なく生活が不安であることを理由に働き続ける方が段々と増えてきました。

小規模企業共済制度とは、国の機関である独立行政法人 中小企業基盤整備機構が運営し、従業員20人以下(一定の業種を除くサービス業等は5人以下)の小規模企業の経営者や役員、個人事業主などのための積み立てによる退職金制度です。

まだまだ廃業まで時間があるのであれば、「小規模企業共済」に加入すると、事業廃業時にそれまで積み立てた金額を「退職金」として受け取ることができます。

掛金月額は、500円単位で1,000円〜7万円までの範囲内で自由に選択できますし、増額・減額も可能です。

ただし20年(240ヶ月)以上積み立てていれば、掛け金の100%以上の給付が見込めますが、20年未満で任意解約をした場合は、掛金合計額を下回りますので注意が必要です。

ですので、この方法はずっと先の将来を考えている方向けです。

一方で、廃業が目前に迫り、かつ、廃業後は国民年金しか収入がないという方はどうすればいいでしょうか。

せっかくこれまで一生懸命に働いてきたのですから、あちこち旅行にいってみたり新しい趣味に挑戦してみたりと、老後生活を楽しく充実させたいお気持ちもあるはずです。

いずれにせよ、廃業後の生活資金を必要とする方は多くいらっしゃるでしょう。

そんな方たちのために、不動産の活用でまとまった廃業後の生活資金を得る方法をご紹介します。

■不動産売却前提ローンを活用する

不動産売却前提ローンは、売却予定の不動産を担保に資金調達し、不動産の売却代金で返済をするローンです。

廃業の準備で不動産を売却中なのに、急に資金が必要になった方などにおすすめです。

不動産売却前提ローンは不動産の売却代金で一括返済するローンのため、毎月の支払いは利息分のみになり、負担は軽く済むことがポイントです。また急いで無理やり売却しようとすると、望価格を下回る金額で売却せざるを得ず損をしてしまう場合や条件面で譲歩して不満の残る取引になってしまう場合があり、こうした不動産売却時のリスクを避けることができます。

■セゾンのリースバックを活用する

廃業後も安心してゆとりのある生活をおくるため、セゾンのリースバックを活用してみてはいかがでしょうか。

セゾンのリースバックを活用することで、廃業後の生活資金が確保できます。

●リースバックとは?

リースバックとは、ご自宅を売却して現金化、売却後も住み続けることができるサービスです。

住み慣れた自宅で生活しながら、まとまった資金を調達することが可能です。

また店舗や事務所、工場なども売却ができますので、営業を続けながら資金を得ることができます。

セゾンのリースバックでは、お客様の大切なご自宅や店舗などの不動産をセゾンファンデックスが直接買い取ります。

セゾンファンデックスが貸主となり、ご自宅であれば住み続けられますし、店舗であれば営業を続けることができます。